En immobilier, beaucoup de décisions paraissent intelligentes… jusqu’au moment de revendre.

Depuis quelques années, la SCI est devenue presque incontournable dans les discussions patrimoniales. Sur YouTube, chez certains courtiers ou dans les contenus “investisseur”, elle est souvent présentée comme une solution plus moderne, plus optimisée, parfois même “plus rentable” que l’achat classique.

La réalité est plus nuancée.

Car entre les frais de gestion, la fiscalité des loyers, les conditions de crédit et surtout la taxation à la revente, une SCI peut soit vous faire économiser beaucoup d’argent… soit vous coûter bien plus cher qu’un achat en nom propre.

Et le plus surprenant, c’est que l’écart ne se voit pas forcément au départ.

Selon les données des Notaires de France, le nombre de SCI créées reste élevé depuis plusieurs années, notamment pour les projets familiaux et locatifs. Pourtant, dans la pratique, de nombreux propriétaires découvrent après quelques années que le montage choisi n’était pas adapté à leur véritable objectif : revendre, transmettre, vivre dans le bien ou générer du cash-flow.

Avant de parler “optimisation”, il faut donc répondre à une question beaucoup plus simple : qu’est-ce que vous cherchez réellement à faire avec ce bien immobilier ?

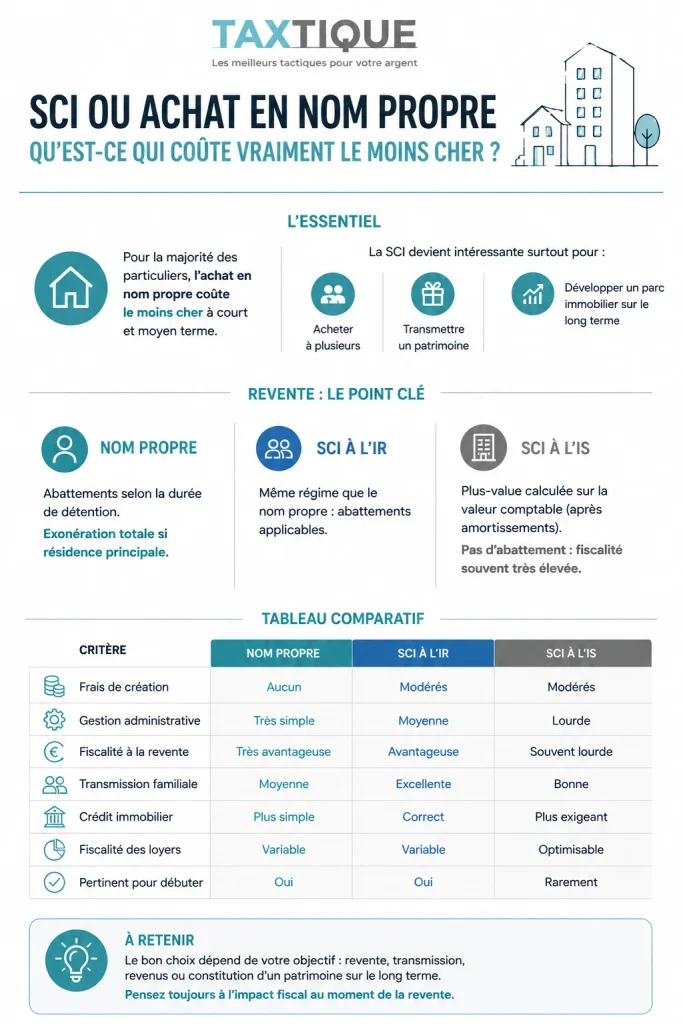

SCI ou achat en nom propre : la réponse la plus honnête

Dans la majorité des cas, acheter en nom propre reste aujourd’hui la solution la moins coûteuse pour un particulier, surtout si vous achetez votre résidence principale ou un premier investissement locatif.

Pourquoi ? Parce que le système français favorise encore fortement la détention directe :

- la résidence principale bénéficie d’une exonération totale de plus-value à la revente ;

- les démarches administratives sont plus simples ;

- les frais de fonctionnement sont faibles ;

- les banques financent généralement plus facilement.

La SCI devient intéressante lorsque vous entrez dans une logique patrimoniale plus large : acheter à plusieurs, transmettre un patrimoine ou développer un portefeuille immobilier sur le long terme.

Le vrai point d’attention se situe souvent ailleurs : la revente.

Et c’est précisément là que certaines SCI, notamment à l’impôt sur les sociétés (IS), peuvent devenir beaucoup plus coûteuses qu’on ne l’imagine au départ.

Pourquoi autant d’investisseurs choisissent une SCI ?

Si la SCI attire autant, ce n’est pas uniquement pour des raisons fiscales.

Dans la pratique, beaucoup de propriétaires y viennent après avoir connu un problème très concret : une succession compliquée, une indivision bloquée ou un désaccord familial autour d’un bien immobilier.

La SCI apporte une structure plus souple pour organiser la détention d’un patrimoine.

Au lieu de posséder directement un appartement ou une maison, vous détenez des parts de société. Cela change énormément de choses dans la gestion quotidienne comme dans la transmission.

Par exemple, un couple non marié peut prévoir précisément les règles de fonctionnement du bien. Une famille peut transmettre progressivement des parts à ses enfants sans devoir vendre le logement.

C’est d’ailleurs l’une des raisons pour lesquelles les SCI familiales restent très utilisées en France malgré leur complexité administrative.

Mais cette souplesse a un coût.

Ce qu’une SCI vous coûte réellement au quotidien

On parle souvent des avantages de la SCI. Beaucoup moins de ses dépenses récurrentes.

Créer une SCI implique des frais de départ : rédaction des statuts, annonce légale, immatriculation. Même en faisant une partie des démarches vous-même, il faut généralement prévoir plusieurs centaines d’euros.

Ensuite viennent les coûts invisibles.

Une SCI à l’IS nécessite souvent un comptable. Et contrairement à ce que beaucoup imaginent, la comptabilité immobilière devient vite technique lorsqu’il faut gérer les amortissements, les charges ou les travaux.

Dans les cabinets spécialisés, les honoraires annuels dépassent fréquemment 1 000 € pour une SCI active.

À cela s’ajoute un autre point souvent sous-estimé : la banque.

Depuis la remontée des taux décidée par la Banque centrale européenne entre 2022 et 2024, les établissements prêteurs analysent davantage les montages juridiques complexes. Même si les conditions se sont légèrement assouplies en 2025, certaines banques demandent encore davantage de garanties pour financer une SCI.

Dans les faits, un achat en nom propre reste souvent plus simple à faire accepter, surtout pour un premier projet.

La fiscalité : là où tout se joue vraiment

En nom propre : un système encore très protecteur

Lorsque vous achetez un bien immobilier en direct, la fiscalité française reste relativement favorable sur le long terme.

Les revenus locatifs peuvent être imposés lourdement si vous êtes fortement fiscalisé, c’est vrai. Mais à la revente, les règles deviennent beaucoup plus intéressantes.

Plus vous gardez votre bien longtemps, plus l’impôt sur la plus-value diminue grâce aux abattements pour durée de détention.

Et si le logement constitue votre résidence principale, la plus-value est totalement exonérée.

C’est un avantage énorme.

Prenons un exemple simple : vous achetez un appartement 250 000 € et vous le revendez 380 000 € plusieurs années plus tard. En nom propre, la fiscalité sera souvent bien plus douce qu’en SCI à l’IS.

C’est précisément ce mécanisme qui pousse encore beaucoup de conseillers patrimoniaux à recommander la détention directe pour les particuliers classiques.

La SCI à l’IR : un compromis souvent équilibré

La SCI à l’impôt sur le revenu fonctionne assez proche du nom propre sur le plan fiscal.

Les bénéfices sont imposés directement entre les mains des associés. Et surtout, les abattements sur les plus-values restent applicables à la revente.

C’est ce qui en fait une structure souvent pertinente pour les projets familiaux.

Vous gardez une certaine souplesse patrimoniale sans perdre totalement les avantages fiscaux liés à la durée de détention.

En revanche, si vos loyers augmentent fortement et que votre tranche marginale d’imposition devient élevée, la facture fiscale peut vite grimper.

La SCI à l’IS : séduisante au départ… mais parfois brutale à la sortie

C’est probablement le point le plus mal compris par les investisseurs débutants.

La SCI à l’impôt sur les sociétés permet d’amortir le bien comptablement. En clair, vous pouvez déduire progressivement une partie de la valeur du logement de vos résultats imposables.

Sur le court terme, cela réduit souvent fortement l’impôt.

C’est particulièrement séduisant dans un contexte où les rendements locatifs sont sous pression. D’après les chiffres de Meilleurs Agents et de l’INSEE, la rentabilité brute moyenne dans plusieurs grandes villes françaises est tombée sous les 4 % en 2025.

Le problème apparaît plus tard.

À la revente, l’administration fiscale ne regarde pas votre prix d’achat initial mais la valeur comptable du bien après amortissements.

Et c’est là que le choc peut être violent.

Imaginons un appartement acheté 300 000 €. Après plusieurs années d’amortissement, sa valeur comptable descend à 190 000 €. Si vous revendez le bien 360 000 €, la plus-value taxable devient alors beaucoup plus élevée que prévu.

Contrairement au nom propre, il n’existe pas d’abattement pour durée de détention en SCI à l’IS.

Autrement dit : vous pouvez avoir économisé des impôts pendant dix ans… puis perdre une partie importante du gain au moment de vendre.

Sur le terrain, c’est aujourd’hui l’une des principales erreurs observées chez certains investisseurs ayant suivi des stratégies “100 % SCI à l’IS” sans penser à leur sortie.

Le contexte immobilier de 2026 change aussi les calculs

Le marché immobilier français n’a plus grand-chose à voir avec celui de 2019.

Les taux de crédit restent nettement supérieurs aux niveaux historiquement bas connus avant 2022. Les coûts de rénovation énergétique explosent. Et la réglementation devient plus exigeante.

Depuis l’interdiction progressive de mise en location des logements les plus énergivores, de nombreux propriétaires doivent arbitrer entre conserver leur bien, engager des travaux lourds ou vendre.

Selon le ministère de la Transition écologique, près de 5 millions de logements sont encore classés F ou G en France. Cela modifie profondément les stratégies patrimoniales.

Dans ce contexte, le choix entre SCI et nom propre ne peut plus être réduit à une simple question fiscale.

Votre horizon de détention, votre capacité d’endettement, votre stratégie de transmission et même la qualité énergétique du bien deviennent déterminants.

Alors, qu’est-ce qui coûte réellement le moins cher ?

Si vous cherchez avant tout la simplicité, un financement fluide et une fiscalité avantageuse à la revente, le nom propre reste souvent le meilleur choix.

En revanche, si vous construisez un patrimoine familial sur plusieurs décennies, avec une logique de transmission ou de réinvestissement des loyers, la SCI peut devenir extrêmement pertinente malgré ses coûts supplémentaires.

Le plus important est probablement de ne pas choisir une structure “à la mode”.

Car un bon montage patrimonial n’est pas celui qui paraît le plus optimisé sur TikTok ou dans une simulation fiscale rapide. C’est celui qui reste cohérent avec votre stratégie réelle dans dix ou quinze ans.

Comment éviter une erreur coûteuse avant d’acheter ?

Avant de créer une SCI, essayez de vous projeter jusqu’à la revente.

Beaucoup d’investisseurs raisonnent uniquement sur l’impôt économisé chaque année. Très peu calculent précisément la fiscalité de sortie.

Posez-vous notamment trois questions simples :

- pensez-vous revendre ce bien un jour ?

- souhaitez-vous transmettre ou récupérer du cash ?

- allez-vous réinvestir les loyers ou les utiliser comme complément de revenus ?

Ces réponses changent complètement le montage le plus intéressant.

Et dans le doute, mieux vaut parfois une structure un peu moins “optimisée” mais plus souple et plus lisible fiscalement.

Tableau comparatif : SCI ou nom propre ?

À ce stade, vous avez probablement compris qu’il n’existe pas une solution universellement meilleure que l’autre.

Le vrai sujet est surtout de savoir quel montage reste cohérent avec votre objectif : acheter pour habiter, investir à long terme, transmettre ou revendre rapidement.

Pour y voir plus clair, voici les principales différences entre l’achat en nom propre, la SCI à l’impôt sur le revenu (IR) et la SCI à l’impôt sur les sociétés (IS).

| Critère | Nom propre | SCI à l’IR | SCI à l’IS |

| Frais de création | Aucun | Modérés | Modérés |

| Gestion administrative | Très simple | Moyenne | Lourde |

| Fiscalité à la revente | Très avantageuse | Avantageuse | Souvent lourde |

| Transmission familiale | Moyenne | Excellente | Bonne |

| Crédit immobilier | Généralement plus simple | Correct | Plus exigeant |

| Fiscalité des loyers | Variable | Variable | Optimisable |

| Pertinent pour débuter | Oui | Oui | Rarement |

En réalité, le choix le plus rentable dépend rarement d’un seul critère fiscal.

Un montage très performant sur les loyers peut devenir pénalisant à la revente, tandis qu’une solution plus simple peut finalement s’avérer plus avantageuse sur vingt ans.

C’est souvent l’erreur classique des investisseurs débutants : comparer uniquement l’impôt payé aujourd’hui sans réfléchir à la sortie du bien, à la transmission ou à l’évolution de leur situation personnelle.

FAQ de la SCI

Une SCI permet-elle toujours de payer moins d’impôts ?

Non. Dans certains cas, notamment à la revente avec une SCI à l’IS, la fiscalité peut devenir plus lourde qu’en nom propre.

Peut-on acheter sa résidence principale en SCI ?

Oui, mais cela reste rarement le montage le plus avantageux pour un particulier souhaitant conserver les avantages fiscaux classiques.

Pourquoi les investisseurs choisissent-ils une SCI à l’IS ?

Principalement pour réduire l’imposition des loyers grâce aux amortissements comptables et réinvestir davantage de trésorerie.

La SCI protège-t-elle mieux un patrimoine familial ?

Oui. Elle facilite généralement la transmission et limite certains blocages liés à l’indivision.

Une SCI est-elle rentable pour un seul appartement ?

Pas toujours. Pour un petit projet immobilier, les coûts administratifs et comptables peuvent réduire fortement l’intérêt réel du montage.

Que retenir ?

La SCI peut être un excellent outil patrimonial. Mais ce n’est pas automatiquement la solution la plus rentable.

Dans beaucoup de situations, notamment pour une résidence principale ou un premier investissement locatif, l’achat en nom propre reste plus simple, plus souple et souvent moins coûteux à long terme.

La SCI prend véritablement son intérêt lorsque vous entrez dans une logique de patrimoine : transmission familiale, détention longue, investissement à plusieurs ou développement d’un parc immobilier.

Le plus important reste donc moins le statut juridique que votre stratégie réelle.

Parce qu’en immobilier, ce n’est pas le montage le plus “optimisé” qui coûte le moins cher.

C’est celui qui reste cohérent au moment où vous devrez vendre.